Libros de caja en Excel: ayuda útil para tu contabilidad

El libro de caja, libro de cuentas o registro de efectivo es uno de los libros auxiliares más importantes en la contabilidad empresarial. Ya sea en forma de documento único o más a menudo como tabla Excel, el libro de caja registra las entradas y salidas de efectivo de las empresas. De esta manera, al final de cada año fiscal, estas no solo pueden informar de las transacciones realizadas mediante domiciliación bancaria, transferencia o tarjeta de crédito, sino también mediante efectivo.

Para llevarlo a cabo sin problemas, dichas transacciones se recogen en un libro de caja o de cuentas, lo que resulta muy útil. La ventaja de crear un libro de cuentas en Excel y, por tanto en formato digital, es que permite integrar fácilmente los importes registrados y compensarlos entre sí, ofreciendo una vista general sobre la situación financiera de las empresas sin necesidad de recurrir a cálculos complicados.

Tener a mano un modelo de libro de caja, de los que se encuentran numerosos ejemplos en Internet, conlleva ventajas para las pymes y los autónomos a la hora de crear un libro de caja. A continuación te mostramos un ejemplo de libro de caja en Excel y te indicamos todos los datos importantes para cumplimentarlo adecuadamente, pero antes te informamos acerca de quién debe llevar a cabo la contabilidad de caja.

¿Quién debe llevar a cabo la contabilidad de caja?

Todo empresario debe llevar a cabo la contabilidad de caja y, por lo tanto, regirse por el principio de la contabilidad de doble partida para presentar un balance al final de año de todas las transacciones económicas realizadas en el entorno de su actividad.

Según el artículo 2 del Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad:

“El Plan General de Contabilidad será de aplicación obligatoria para todas las empresas, cualquiera que sea su forma jurídica, individual o societaria, sin perjuicio de aquellas empresas que puedan aplicar el Plan General de Contabilidad de Pequeñas y Medianas Empresas (en adelante, también Plan General de Contabilidad de PYMES).

No obstante lo dispuesto en el párrafo anterior, no tendrán carácter vinculante los movimientos contables incluidos en la quinta parte del Plan General de Contabilidad y los aspectos relativos a numeración y denominación de cuentas incluidos en la cuarta parte, excepto en aquellos aspectos que contengan criterios de registro o valoración.”

Dicha disposición no atañe, por lo tanto, a los autónomos. Aunque estos sí están obligados a dar debida cuenta de las facturas que emiten y reciben cada vez que realizan una actividad, no se ven obligados a llevar una contabilidad estrictamente hablando ni a regirse por los Principios de Contabilidad Generalmente Aceptados (PCGA o por el PGC.

En caso de una auditoría fiscal, la ausencia de un libro de caja o la existencia de un libro de cuentas incompleto puede tener consecuencias desagradables que se traducen en ingresos adicionales a Hacienda, de ahí que sea conveniente cumplimentar los libros de caja de manera completa y comprensible.

Al contrario que las tiendas online, los pagos en efectivo son retrospectivamente más difíciles de registrar, por lo que el mantenimiento actualizado de las entradas y salidas de pagos resulta ventajoso para todas las empresas. Así, los libros de caja sirven como herramientas para no perder de vista la situación financiera.

Descarga de ejemplo de libro de caja

Para crear tu propio libro de caja, en nuestra Guía Digital puedes descargarte un modelo de libro de cuentas gratuito en formato Excel. Tras ello, podrás comenzar a desarrollar la contabilidad de tus pagos al contado. A continuación te explicamos detalladamente qué datos contiene la plantilla de libro de caja y cómo se cumplimenta correctamente.Para crear tu propio libro de caja, en nuestra Guía Digital puedes descargarte un modelo de libro de cuentas gratuito en formato Excel. Tras ello, podrás comenzar a desarrollar la contabilidad de tus pagos al contado. A continuación te explicamos detalladamente qué datos contiene la plantilla de libro de caja y cómo se cumplimenta correctamente.

Información sobre los ejemplos de libros de caja de entradas y salidas

Cuando al final de cada año fiscal hay que realizar la declaración de la renta, los libros de caja forman parte de la base imponible de toda empresa. Así pues, al igual que cualquier otro libro mercantil, el libro de caja debe registrarse motivado por los principios de transparencia y accesibilidad. Para garantizarlos, existen algunos datos obligatorios que cualquier entrada en un libro de caja debe incluir.

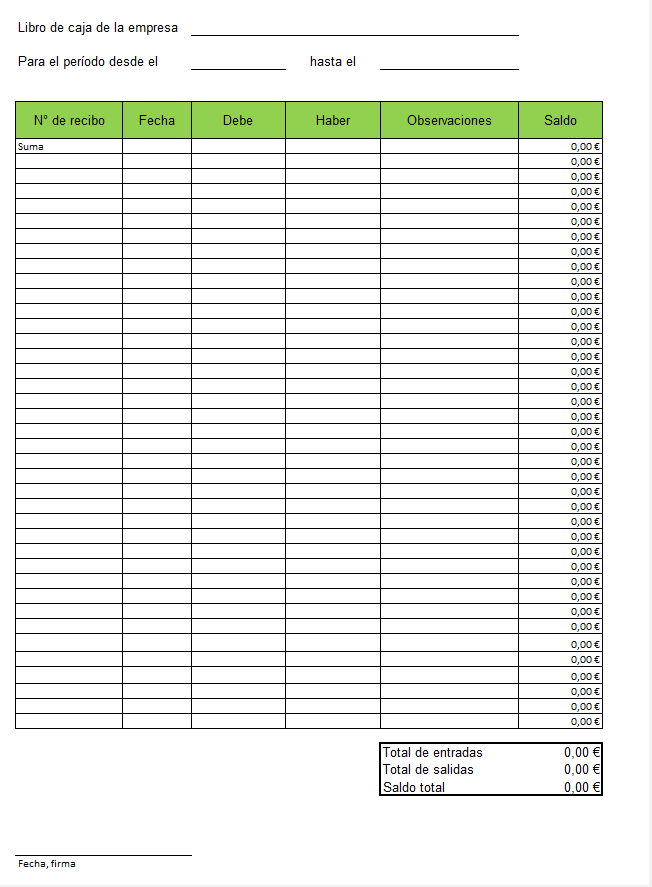

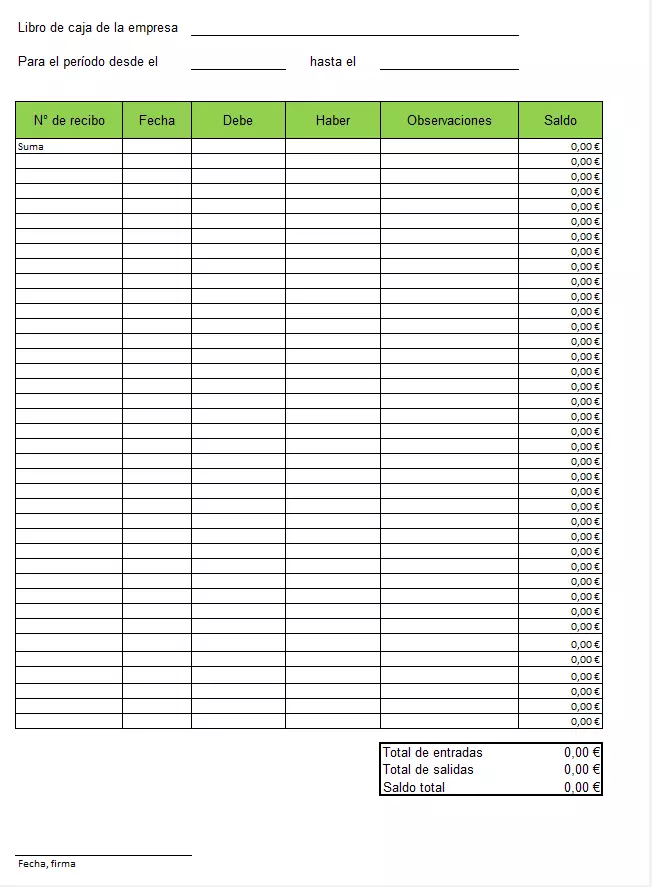

El ejemplo de libro de caja en Excel que te ofrecemos contiene todos los datos necesarios para cumplimentarlo correctamente. La siguiente información aparece distribuida en 6 columnas:

- El número de comprobante del recibo en efectivo

- La fecha de la transacción

- Las entradas en euros (debe)

- O las salidas en euros (haber)

- Las observaciones sobre la transacción

- El saldo (calculado automáticamente) de todas las entradas y salidas

En el encabezado de nuestra plantilla de libro de caja aparecen dos campos adicionales, uno donde debes incluir el nombre de tu empresa y en el otro el período en el que se lleva el libro de caja. Al final del documento deberás estampar tu firma.

Tanto las entradas como las salidas, es decir, tanto el Debe como el Haber, deben documentarse cronológicamente y, en este sentido, la integridad es un aspecto fundamental. Por ello, en el libro de caja también se contabiliza, por ejemplo, la compra de sellos, que normalmente se hace en efectivo. Una de las principales ventajas del libro de cuentas en Excel que te presentamos es que la aplicación compensa todas las partidas entre sí y ofrece el saldo actual de forma automática.

Cumplimentación de un modelo de libro de caja

Una vez te has descargado la plantilla del libro de caja o registro de efectivo debes seguir los siguientes pasos:

- Introduce el nombre de tu empresa en el encabezado del documento.

- Indica el período de tiempo: si quieres empezar el libro de caja en el mismo día, apunta la fecha actual. El libro de caja sirve para dar cuenta de los ingresos y gastos diarios de tu empresa, por lo tanto todos los movimientos del día a día estarán documentados.

- El siguiente paso es indicar el saldo inicial de caja, es decir, el importe de dinero (suma) con el que se inicia el ejercicio económico. En el caso de que el inicio sea un nuevo mes, siempre debe ser igual al saldo de cierre del mes anterior. El saldo inicial se anota en el Debe y al inicio de las operaciones

- A continuación debes protocolizar cronológicamente los pagos en efectivo del día (o del período en el que se lleva el libro de caja): el número de recibo, la fecha de la transacción y la cuantía de la salida o entrada en euros. En el Debe se anota cuando el dinero ingresa y, asimismo, el importe de los cheques que gira la empresa contra su cuenta corriente. En el Haber se anota cuando el dinero sale, ya sea para comprar, pagar deudas o enviar dinero al banco como depósito en cuenta corriente. Es importante delimitar en este caso cada transacción por separado y que los valores numéricos de la tabla Excel puedan leerse correctamente.

Si un valor no es legible (por ejemplo cuando se han utilizado varias comas), en la columna “Saldo” aparecerá el mensaje de error #¡VALOR!. Corrige los errores y tras ello los valores se calcularán correctamente.

- La columna “Observaciones” recoge información sobre las transacciones, como por ejemplo en forma de texto de contabilización. Introduce todos los pagos en la plantilla del libro de caja como muy tarde al día siguiente.

- En la parte inferior derecha de la tabla se muestra la suma de las entradas y las salidas y el saldo total. Antes de imprimir el modelo de libro de caja, vuelve a asegurarte de que todos los valores sean correctos para que el importe final pueda calcularse con exactitud. Este se tomará como “Suma” en el siguiente libro de caja.

- Imprime siempre el libro de cuentas al final del día y comprueba si el período de tiempo en el que se engloba aparece en el encabezado. Fírmalo y guárdalo por orden cronológico en tus documentos o también como documento PDF.

- Al día siguiente puedes utilizar el mismo ejemplo de libro de caja guardado para crear un nuevo libro de cuentas.

Como dato importante, los datos recogidos en la contabilidad de caja ya no pueden modificarse posteriormente. Esto infringiría los Principios de Contabilidad Generalmente Aceptados (PCGA). Si se ha cometido un error, su modificación debe comunicársele a la otra parte junto con la fecha de modificación, de modo que así quede patente la transparencia de los PCGA. En este caso no es suficiente con tener una copia digital del libro de caja, sino que para garantizar que se han comprendido los cambios posteriores se debe volver a imprimir el libro de caja, firmarlo y ordenarlo cronológicamente para salvaguardar todos los principios contables.

La IONOS Digital Guide ofrece información adicional sobre los libros de caja o registros de efectivo y su cumplimentación.

Por favor, ten en cuenta el aviso legal relativo a este artículo.